Dans un environnement économique mondial qui prévoit une croissance annuelle de l’ordre de 3,2% en 2024, la France envisage de son côté réaliser 1% sur la même période (0,8% pour la zone Euro). Le ralentissement de l’économie que nous constatons se matérialise au travers des carnets de commandes dégradés dans l’ensemble des secteurs de l’industrie et du bâtiment, exception faire pour l’aéronautique.

Le secteur du service de son côté demeure toujours bien orienté.

La réindustrialisation des territoires amorcée en 2020 a permis d’identifier 530 projets d’implantations ou d’extensions dans lesquels des investissements étrangers prennent une part significative. Ces éléments permettent d’envisager un redressement progressif de notre économie au sein de laquelle le marché du travail reste sous tension.

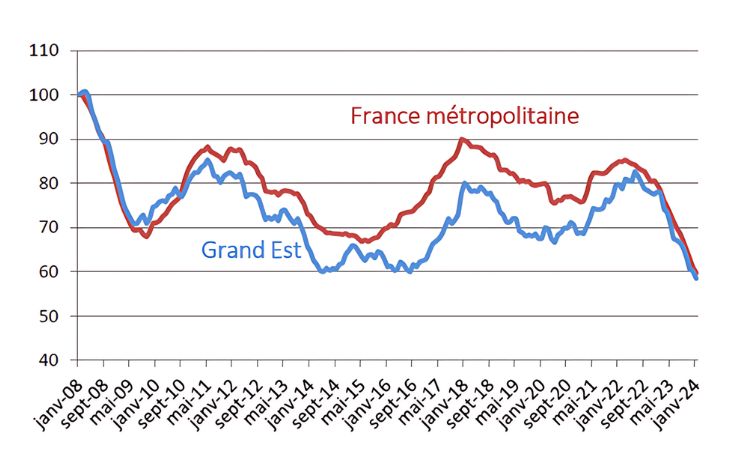

La construction de logements est à son plus bas niveau historique

Faisant suite à un creux de trois ans, on notait à partir de début 2021 un retour à un bon niveau de la construction résidentielle, avec un maximum de 28 700 constructions entre Juin 2021 et Juin 2022 (total qui n’avait pas été atteint depuis 2011).

Néanmoins, on enregistre en 2023 une chute considérable de la construction résidentielle, avec seulement 20 300 nouveaux logements (-12% sur un an), plus faible volume jamais enregistré sur 12 mois. La tendance des autorisations de constructions se contracte encore plus (-35%). La décrue des mises en chantier est aussi importante en France métropolitaine (-16%), qui enregistre aussi son plus bas niveau historique avec 280 300 nouveaux logements.

Au niveau départemental, seules la Meurthe-et-Moselle, la Marne et l’Aube résistent encore. A contrario, de très forts reculs sont observés en Haute-Marne (-48%) ou dans le Bas-Rhin (-29%).

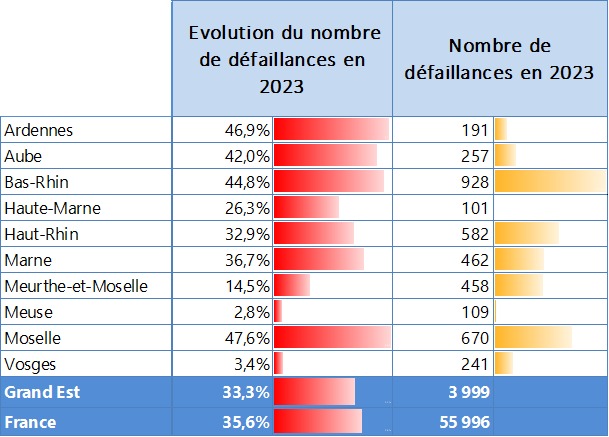

Les défaillances à leur niveau d’avant-crise

Favorisé par le report des traitements des dossiers de liquidation judiciaire et les mesures de soutien liés à la crise Covid-19, le niveau des défaillances d’entreprises avait atteint en 2021 son plus bas niveau historique (1 900 sur l’année). Depuis début 2022, on assiste à une forte recrudescence des redressements et des liquidations judiciaires. Les chiffres enregistrés sont désormais semblables à ce qu’ils étaient avant la crise (environ 1000 défaillances par trimestre).

Les causes sont diverses :

- fin des mesures de soutien public,

- crise énergétique,

- croissance des coûts de production,

- allongement des délais de paiement…

Dans la région Grand Est, seuls les départements de la Meuse et des Vosges semblent résister. Les autres territoires enregistrent sur un an des progressions allant de 14,5% en Meurthe-et-Moselle à 47,6% en Moselle. Les secteurs d’activité où les hausses de défaillances sont les plus prononcées sont l’hébergement-restauration, l’information-communication et les activités connexes aux entreprises.

Retrouvez les informations complètes sur la Conjoncture de la région Grand Est :

- Point sur la Conjoncture Economique et Sociale tableau de bord n°22

- Tableau de bord Conjoncture #22 – juin 2024